O Banco Central Europeu fez saber que aumentou a taxa de juro em meio por cento e, a julgar pelas primeiras reacções, vem aí o drama, a tragédia, o horror e muito possivelmente o caos, também. Tudo em simultâneo, para piorar as coisas. Só que não. Mesmo não sendo um especialista especializado nesta especialidade parece-se que o problema não é esta subida. Terão sido, isso sim, todo estes longuíssimos anos em que os juros estiveram estranhamente baixos. Baixos em demasia, convenhamos.

Ainda sou do tempo em que os juros do crédito à habitação ultrapassavam os dez ou doze por cento. Nessa altura toda a gente, tal como agora, comprava casa e poucos eram os que não cumpriam com o seu pagamento. Não me vou dar ao trabalho de procurar os dados, mas tenho quase a certeza que o incumprimento seria até bem menor do que actualmente.

Na compra de casa, que é onde se estima que este aumento tenha mais impacto, os compradores nada ganharam por as taxas serem historicamente baixas. Pouparam nos juros, mas precisaram de muito mais capital. O que, para quem paga, não faz grande diferença.

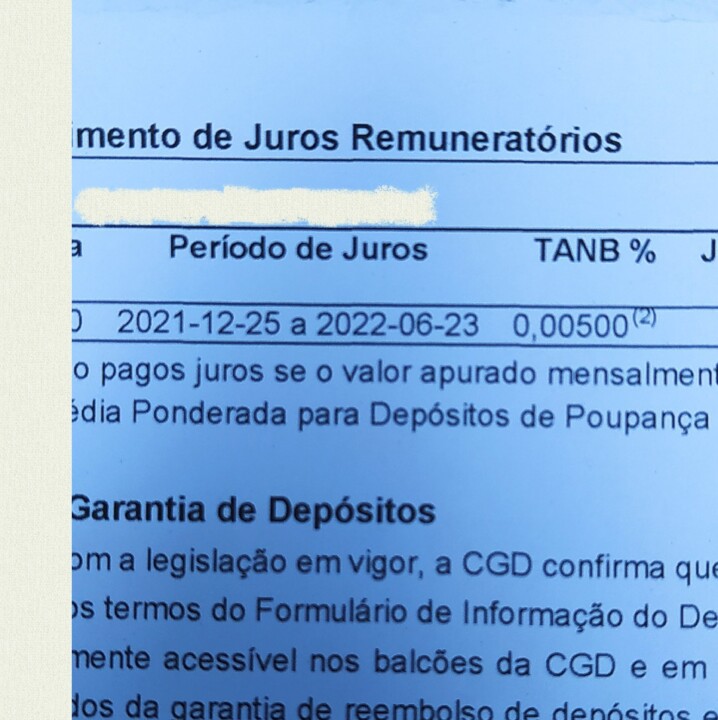

Quem, obviamente, também não ganhou nada foram os depositantes. Nem vão ganhar, mesmo que o BCE continue a subir as taxas. Na sequência deste meu post, um leitor enviou-me o print de um extracto bancário que mostra a remuneração do seu depósito. À primeira nem percebi o valor. Aquilo, além de ridículo, é ofensivo. Evidencia de maneira bem elucidativa quem é que tem estado a ganhar com juros tão baixos. Os que têm depósitos e os que contraem créditos é que não são...

O negócio agora é este; Os Bancos arrecadam comissões, beneficiam grandemente da subida das taxas de juro que aplicam imediatamente aos empréstimos concedidos embolsam o excedente, distribuem por accionistas e administradores e continuam a não remunerar os depósitos. E, na próxima crise, que pode ser próxima, a receita é, paga o cidadão porque, imaginem, são muito importantes para a economia.

ResponderEliminartá bem.

ResponderEliminarMas do que gostei especialmente foi especialista especializado nesta especialidade. Nao sei porque, mas ocorre-me os tres tristes tigres

Estás em destaque no blogues SAPO

ResponderEliminarTaxas de juro baixas são inimigas da poupança.

ResponderEliminarMas ou era assim, ou os países endividados pelo €uro faliam todos.

No antigamente os juros eram altos, mas os resquícios de Socialismo e Social-Democracia garantiam salários também a crescer, e um Keynesianismo aliado a moedas nacionais, garantia crescimento e juros adequados a cada país. E ainda o pleno emprego.

Com a ditadura NeoLiberal da aberração macroeconomicamente disfuncional a que se chama Zona Euro, tudo isto mudou. Em todos os países, mas em particular na periferia como Portugal.

Em vez de crescimento, estagnação. No lugar de poupança, dívida (primeiro privada e externa, e depois, como consequência, pública também). Antes aumentos salariais, agora congelamento de carreiras. Em vez de pleno emprego, muitos desempregados, ainda mais desempregados não-oficiais ("subutilização to trabalho" que é para a estatística oficial parecer mais baixa), precários, ou emigrantes. Outrora progresso, hoje em dia austeridade permanente. Um SNS que chegou a ser top-10 Mundial, hoje fecha urgências por falta de meios. De um país soberano com sectores estratégicos nacionais, passámos a uma colónia à mercê dos humores dos oligarcas ocidentais.

Portanto, subam ou descam, as taxas de juros do BCE (a sede em Frankfurt da ditadura do Euro), o problema estrutural, de fundo, que condena Portugal à morte lenta, mantém-se: a moeda única.

E isto só se começa a resolver no dia em que Portugal voltar a ter líderes patrióticos, soberanistas, pragmáticos, honestos, e corajosos, que implementem a saída ordenada do Euro e regresso à normalidade, como se verifica na Suécia, Chéquia, Dinamarca, etc, já para não falar dos quem nem na UE estão, como Suíça, Noruega, ou Islândia.

Mas para isso era preciso o que Portugal também não tem: um povo informado, decente, e competente na hors de votar. Não. Em vez disso, só temos os que votam de cor toda a vida, os que votam no demagogo de cada momento, e os que já desistiram de votar. E ainda um sistema pouco ou nada representativo, onde os eleitos por determindado distrito nunca mais na vida querem saber desse distrito, e onde 41% de votos, de apenas 21% de eleitores, resultam numa "maioria absoluta" de 52% de deputados.

Qualquer semelhança entre isto (Portugal com esta lei eleitoral e vassalo na ditadura do Euro), e uma democracia, é pura coincidência. Quem manda em nós são 3 não-eleitos: Leyen, Lagarde, e Stoltenberg.

Uma manda-nos empobrecer, outra manda-nos para a recessão, e o outro manda-nos para a guerra que em cada momento servir os interesses dos NeoCon de Washington.

E depois é esta gentinha que fala em "democracia liberal", ou em "valores ocidentais".

Estamos em pleno regime oligárquico autoritário, e a taxa de juro, a taxa de pobreza, e a taxa de PIB que vai para a guerra, é a que o clube de Davos/Bilderberg decidir. Tudo o resto é ilusão mínima o suficiente só para a classe média não se revoltar. Nem que tenha de se mentir, só permitir FakeNews, e prender e matar quem diz a verdade (ex: Julien Assange e Shireen Abu Akleh).

Sim, os juros baixos quase zero e o Quantitative Easing foram péssima solução. Mas pior é o que está por trás e obrigou a essa solução: sistema monetário e económico insustentáveis.

Mas a subida dos juros será ainda pior. E os mercados têm tanta certeza que vem aí uma recessão, que os preços do Brent já começaram a descer (mais em dólares que em Euros, devido à desvalorização desta moeda com cada vez menos credibilidade). Mas será sol de pouca dura. Ainda falta implementar o grosso das sanções ilegais (contra o país que se defende da agressão da NATO, e combate ultra-nazionalistas que queriam fazer limpeza étnica no Donbass) que serão, como disse o patriota Orbán, um tiro nos pulmões!

Depois admiram-se como é que gente muito má (Orbán, Putin, Maduro, Xi, etc) têm tanta popularidade e apoio nos seus países. Não percebem que a soberania foi, é, e será sempre o melhor caminho para cada povo. Por isso o Blink

O contribuinte paga em qualquer circunstância. Daí o nome de contribuinte...

ResponderEliminarÉ uma frase que adoptei com especial carinho...

ResponderEliminarRealmente eles destacam cada coisa...

ResponderEliminarCumprimentos

Se saissemos do Euro e voltássemos ao Escudo (ou Espada, chega de jogar à defesa) seria necessário um carrinho de mão cheio de notas para comprar uma caixa de aspirinas...se as houvesse!

ResponderEliminarConcordo com tudo o que acabou de escrever, excepto a catalogação do Órban. As eleições foram livres e teve contra ele toda a máquina da CE e os globalistas ditadores encapotados que muito bem referiu (Davos, Bilderberg, etc.).

ResponderEliminarO pior é que para a inflação de 9% a taxa directora (uma das 3 do BCE) teria de estar em 7% (segundo a teoria económica) e durante 3 a 5 anos. Muitos especialistas (curiosamente todos do PSD para a direita) nunca acreditaram que fosse possível subir mais de 0,25%. Ainda ficaram pior quando as atas foram lançadas, sendo que só não subiram 0,75%, porque 1 dos directores votou contra (a opção era enfrentar o Dólar americano de igual para igual).

ResponderEliminarÉ muito provável que a subida de Setembro seja de 1% ou mesmo 1,25%, ficando sinalizada uma nova subida para Janeiro, de um valor próximo de 1%.

Uma das razões para existir pouco crédito mal parado, até 1998, eram as garantias e o limite máximo de 20 anos para o pagamento. Em 1993, o BCE avançou com a redução dos juros, assim como a redução das garantias. Até 1996, para comprar uma casa, era necessário colocar 40% do valor e que os compradores tivessem rendimentos para pagar o empréstimo em metade do tempo. A partir de 1 de Janeiro de 1997, passou a ser possível pedir crédito para habitação até 40 anos. A partir de 1 de Janeiro de 2006, o prazo máximo passou a ser 65 a 80 anos de idade. O maior problema será mesmo no crédito ao consumo. Em vez dos 8,84% actuais, o valor deverá subir para os 9,6% já em Agosto e ficará acima dos 12% antes do final do ano. Para muita gente que fez créditos pessoais, indexados à euribor, vão ver subidas de 4% no valor em dívida, nos próximos meses. O que dará subidas de 50 euros mensais, para 8000 euros, a 5 anos. Muitos jovens pagaram as férias da forma do costume e vão ver que os 3200 euros não serão 3900 euros, como era habitual mas, para os 5500 euros. É aqui que está a bomba relógio, não é na habitação.

Nas casas, podemos é ver uma queda de 20% nos preços pedidos, fora dos grandes centros, o valor pode cair para metade dos valores actuais, para compensar a subida de juros (e os 19840% de subidas nas comissões).

Está pessimamente informado ou não passada de um mentiroso.

ResponderEliminarA razão para a depreciação do Euro (procure no google o que significa) são as taxas de juro centrais. O BCE tinha a taxa em zero. O FED (américa) colocou em 1,75%. O BOE (Inglaterra) tem a taxa em 1,25%. Tanto o FED como o BOE já sinalizaram uma nova subida de 0,5%, no mínimo dos mínimos. No caso do FED a subida poderá ser de 1%, como apoiam a maioria dos governadores.

Como pode notar, se você tem dinheiro não o vai colocar na Europa, que lhe paga 0% e não diz como prevê enfrentar a inflação. É por isso que o Dólar ultrapassou a paridade.

O preço do petróleo é relativo a 9800000000000000000 de novos barris diários, que a Arábia Saudita colocou no mercado, poucos dias antes da visita do Biden. Com os 500000000000 de barris que a Venezuela voltou a exportar semanalmente, o mercado de derivados estabilizou. É aqui que a depreciação do Euro tem ajudado, não se notando a perda de valor do Euro (o que iria tornar o petróleo muito mais caro, ao contrário do que diz). .

Não sei se és só ignorante ou €uro-fanático. Sei que Portugal está em morte lenta desde que se tornou uma colónia da Frankfurt, e sei que os países que mantiveram as suas moedas continuam bem (Nórdicos) ou nos ultrapassaram (ex: Chéquia).

ResponderEliminarE agora já nem para controlar a inflação o euro serve.

A saída ordenada do €uro faz-se através do ERM (Exchange Rate Mechanism) onde todos passaram aquando da adesão ordenada, e onde ainda hoje está a Dinamarca. Aliás, é o exemplo da Dinamarca que serve de antecedente legal para evitar que saiamos da UE ou que a saída seja desordenada.

Então se serve para os Dinamarqueses, também serve para Portugal.

Mais cego que o cego, é aquele que não quer ver. E os €uropeidistas andam de olhos fechados há 22 anos.

Que triste país. No tempo do E$cudo eram 3.9 milhões de pobres, agora são 4.3 milhões (e a subir). É um sucesso do caraças... Para quê mudar?

Obrigado. Se concorda com tudo, é porque está bem informado. Não se trata de ideologia, mas sim de factos. Há mais de 10 anos que ando a ler sobre isto quase diariamente, e as fontes tanto podem ser de Esquerda, como de Direita, Europeias ou Internacionais.

ResponderEliminarQuanto a Orbán, não fiz catalogação. Referi que os €uropeidistas defensores da "democracia liberal" acham que ele é muito mau, e a UE até o ameaça para o obrigar a mudar. Faz-me lembrar uma conversa do Wolfgang Schäuble dizendo que um certo país tinha votado "mal", mas que eles (os ditadores do € e os seus mercados, aka oligarcas donos deles) iam ensinar esse povo a votar "certo".

Eu tenho NOJO disto, porque sou um Democrata. Cada vez menos Liberal. E tão anti-NeoLiberal quanto anti-Fascista ou anti-Nazi. E o mal do Ocidente é que pessoas como eu são uma minoria.

Para mim, se há um facto, eu decoro esse facto. Se o facto vai contra a minha anterior opinião, eu mudo de posição. Se há um problema, eu quero a solução. E portanto, se TODOS os dados dizem que o €uro é péssimo para Portugal, a solução é a saída. Eu já fui €uropeísta, mas depois comecei a informarm-me sobre o assunto. Hoje sou anti-€uro.

De facto, quando o cidadão comum desliga a MainStream Media, começa a ler mais e se informa sobre os factos, isso é perigoso para o regime. Por isso o Assange está preso, o Snowden refugiado, a Shireen assassinada, e o Bruno (jornalista que cobre a guerra do outro lado) é acusado e perseguido, etc. Por isso a UE censura canais, os EUA proíbem certos livros nas escolas, e a Ucrânia queima 100 milhões.

Cheira a fascismo que tresanda, e o €uro é o instrumento monetário de impedir uma mudança pela via económica. Uma mãe solteira é pobre e passa dificuldades ao trabalhar para só ter o salário mínimo. Mas logo vêem para a TV e jornais os Pinochetistas (alguns até vestidos de rosa) a dizer que não pode ser mais, que "ai os mercados" e "ai os alertas do BCE". Pelo menos o Salazar tinha a coragem de dizer ao que vinha em vez de dizer que era por causa de outros... Nem para fascista esta gente presta!

É verdade que os juros do crédito para habitação eram muito altos, mas os valores das casas eram baixos . Em 1990 comprava-se um T3 por 35000€. (7000contos) e o salário 750€. Passados 30 anos casa aumentou 10x e salário 3x.

ResponderEliminarRicardo.

A figura e designação de contribuinte não foi criada com esse intuito. Esse, o intuito, tinha uma missão muito mais nobre, mais ética e muito mais solidária.

ResponderEliminarLamento a adulteração do significado da palavra.

É a sua opinião. A minha é outra e, tal como a sua, perfeitamente legitima. Tal como é perfeitamente legitimo expressá-la livremente. Chama-se a isso democracia, ou lá o que é. Presumo que percebe o conceito.

ResponderEliminarEm 1988 o prazo para amortização do crédito para habitação era de 25 anos. Quanto ao incumprimento, para além de situações relacionadas com o desemprego, divórcios ou outros muito especificos, deve-se muito à má gestão que muita gente faz da sua vida, quer pessoal quer financeira.

ResponderEliminarUm salário de 750€ (150 contos) em 1990?! Noutro país qualquer, que não Portugal!!!

ResponderEliminarOlá Kruzes: o salário mínimo andava à volta de 200€. Mas era o mínimo: eu trabalhava em artes gráficas e realmente em vez de dizer salário, deveria dizer rendimento. E até posso dizer que até poderia ser mais alto.... Havia muito mais dinheiro a circular, e hoje em dia nesse sector, o salário 750/800€ era o que um iniciado recebia em 2000.... Houve um enorme decréscimo do poder de compra e massa salarial. Pra não falar que o salário mínimo de 705€ fica com 628€; se receber 805 fica com 653€, de um aumento de 100€ vai basicamente para o Estado. As margens do salário mínimo e médio estão esmagadas, e qualquer aumento é sugado para Impostos. Enquanto que à 20/30 anos atrás um casal com dois salários médios e algum extra conseguia arrendar/comprar casa, como podem fazer hoje, com rendas de 1000€? Só quis dizer que à proporção entre hoje e naquela altura, por muito alto que fossem os juros, as casas não eram tão caras. Havia oferta e hoje não existe, por haver um lobby que interessa que esta situação se mantenha. Abraço.

ResponderEliminarMesmo no arrendamento a oferta é mínima e casas fechadas é o que não falta. Só que, também nesse mercado, é preciso mudar muita coisa.

ResponderEliminarCumprimentos